woensdag 6 augustus 2025

VvE-lening en belastingaangifte: hoe zit het met de schuld?

Op 10 juli publiceerde de Belastingdienst een verduidelijking over hoe om te gaan met schulden van VvE’s bij de aangifte inkomstenbelasting (publicatie KG:051:2025:6). Aanleiding is de toenemende populariteit van VvE-leningen voor onderhoud en verduurzaming van gebouwen. In dit artikel leggen we uit welke fiscale situaties er kunnen ontstaan voor individuele appartementseigenaren en wat het effect is van een VvE-lening, met name op de renteaftrek en vermogenspositie. We maken daarbij onderscheid tussen hoofdverblijf en verhuur, en tussen verwerking in box 1 of box 3.

Verschil tussen hoofdverblijf en verhuur

Of u recht heeft op renteaftrek en hoe de schuld wordt behandeld, hangt in de eerste plaats af van de manier waarop u het appartement gebruikt:

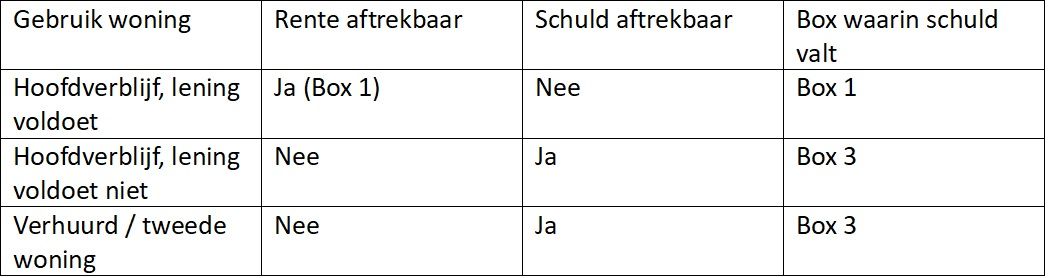

• Gebruikt u het appartement als hoofdverblijf, dan valt het onder box 1 (eigen woning).

• Verhuurt u het appartement of is het een tweede woning, dan valt het onder box 3 (sparen en beleggen).

Deze classificatie bepaalt of de schuld en bijbehorende rente invloed hebben op uw belastbaar inkomen of op uw vermogen.

Renteaftrek in box 1: alleen bij eigen woning en onder voorwaarden

Woont u zelf in het appartement, dan kan het deel van de rente dat u via uw bijdrage aan de VvE betaalt, aftrekbaar zijn in box 1. De Belastingdienst stelt in kennisgroepstandpunt KG:051:2025:6 dat dit mogelijk is, mits uw aandeel in de VvE-lening voldoet aan de criteria voor een eigenwoningschuld.

Er moet sprake zijn van een lening die is aangegaan voor het onderhoud of de verbetering van uw eigen woning. Daarnaast moet u als eigenaar hoofdelijk aansprakelijk zijn voor het gedeelte van de lening dat op u betrekking heeft. Bij TEN31 Bank is dit altijd het geval: als uw VvE een lening afsluit van bijvoorbeeld €100.000, en u heeft een tiende breukdeel, dan bent u voor €10.000 hoofdelijk aansprakelijk. Dit bedrag vormt uw indirecte persoonlijke schulddeel.

Verder moet er sprake zijn van een contractuele aflossingsverplichting die voldoet aan de wettelijke aflossingseisen voor eigenwoningschulden. De lening moet annuïtair of lineair worden afgelost binnen een maximale looptijd van dertig jaar. Bij TEN31 is altijd sprake van een annuïteitenlening, met een vaste aflossingsverplichting en een maximale looptijd van twintig jaar.

Tot slot moet de lening daadwerkelijk zijn aangewend voor werkzaamheden die kwalificeren onder de eigenwoningregeling. Denk aan structureel onderhoud, renovatie of verduurzaming van het gebouw waarvan uw appartement deel uitmaakt.

Voldoet de lening aan al deze voorwaarden, dan kwalificeert uw aandeel in de VvE-lening fiscaal als eigenwoningschuld. De rentecomponent die u via uw maandelijkse bijdrage aan de VvE betaalt, is dan aftrekbaar in box 1. Dit verlaagt uw belastbaar inkomen en maakt het mogelijk om noodzakelijke investeringen in uw woning fiscaal efficiënt te financieren via de VvE.

Geen renteaftrek? Dan geldt box 3

Als u het appartement niet als hoofdverblijf gebruikt, bijvoorbeeld omdat het wordt verhuurd of als tweede woning dient, of als de VvE-lening niet voldoet aan de voorwaarden voor aftrek in box 1, dan valt uw aandeel in de lening onder box 3. In dat geval is de rente die u via de VvE betaalt niet aftrekbaar. Box 3 kent namelijk geen renteaftrek voor schulden, anders dan een vermindering van uw belastbare vermogen op de peildatum 1 januari.

Fiscale behandeling in box 3 vindt plaats via de systematiek van het lidmaatschapsrecht in de VvE. Dit lidmaatschapsrecht vertegenwoordigt uw aandeel in het vermogen van de VvE, inclusief de bezittingen en schulden. Heeft de VvE bijvoorbeeld een lening afgesloten voor onderhoud of verduurzaming, en is het gezamenlijke saldo van bezittingen en schulden op balansdatum negatief, dan leidt dat tot een negatieve waarde van het lidmaatschapsrecht. Uw evenredige deel van dat negatieve vermogen mag u vervolgens als schuld opvoeren in box 3. Deze benadering is bevestigd in meerdere kennisgroepstandpunten van de Belastingdienst, waaronder KG:202:2023:31 en KG:202:2024:4.

Het gaat hier niet om een persoonlijke schuld aan de bank, maar om uw aandeel in het negatieve vermogen van de VvE. U bent als appartementseigenaar immers mede-eigenaar van de VvE en daarmee indirect mede-aansprakelijk voor de schulden van de vereniging. Het bedrag dat u in box 3 kunt opnemen als schuld is afhankelijk van het openstaande saldo van de VvE-lening en de bezittingen van de VvE op 1 januari van het belastingjaar en van uw breukdeel volgens de splitsingsakte. Uw beheerder kan u daarbij helpen.

De Belastingdienst bevestigt in KG:051:2025:6 dat deze benadering ook geldt wanneer de lening (nog) niet volledig is besteed aan werkzaamheden. Zolang het bedrag is opgenomen als lening op de balans van de VvE en het vermogen per saldo negatief is, mag dit negatieve aandeel in box 3 worden opgenomen. Houd er wel rekening mee dat alleen de schuld als zodanig meetelt. De rente of aflossing die u gedurende het jaar via uw maandelijkse bijdrage betaalt, is in box 3 niet fiscaal relevant.

Door het negatieve aandeel in het VvE-vermogen correct op te geven als schuld in box 3, verlaagt u uw belastbare vermogen. Daarmee kan een VvE-lening – ook al levert deze geen renteaftrek op – alsnog fiscaal voordeel opleveren.

Samenvatting per situatie

Belangrijke aandachtspunten

Bij het correct verwerken van uw aandeel in een VvE-lening in de belastingaangifte is het belangrijk om te beschikken over de juiste informatie en documentatie. Let op de volgende zaken:

• Persoonlijke aansprakelijkheid en breukdeel U bent bij TEN31 altijd hoofdelijk aansprakelijk voor uw breukdeel in de lening. Dit is het gedeelte van de totale lening dat op u als appartementseigenaar rust, bijvoorbeeld €10.000 bij een lening van €100.000 verdeeld over 10 gelijke delen. Dit bedrag vormt uw indirecte persoonlijke schulddeel. Indien u uw breukdeel niet kent, vindt u deze terug in de splitsingsakte. Uw VvE-beheerder kan u daarbij helpen.

• Aflossingsschema op individueel niveau TEN31 verstrekt jaarlijks een nieuw aflossingsschema op VvE-niveau. Uw beheerder kan u informeren over het deel dat op u van toepassing is. Zo kunt u eenvoudig bepalen welk bedrag u aan rente en aflossing heeft bijgedragen op basis van uw breukdeel.

• Jaaroverzicht van de VvE-betalingen Ieder jaar ontvangt uw VvE een overzicht van de totale rente- en aflossingsbetalingen aan TEN31. Op basis daarvan kunt u, in combinatie met uw breukdeel, uw eigen aandeel berekenen voor de aangifte.

• Bewaar relevante documenten Zorg dat u beschikking heeft over kopieën van de leningsovereenkomst, notulen van de VvE-besluitvorming, facturen van onderhoudswerkzaamheden en jaaroverzichten van betalingen. Deze documenten zijn essentieel bij fiscale toetsing.

• Tijdelijk onbestede leningdelen Indien (een deel van) de lening tijdelijk niet is besteed, kan dat gevolgen hebben voor de vraag of de schuld (of de rente) in box 1 of box 3 thuishoort. Overleg in dat geval met een fiscaal adviseur.

• Belastingnummer van TEN31

Het belastingnummer van TEN31 Bank vindt u op onze website. Dit kunt u vermelden indien daar in uw aangifte of vanuit de Belastingdienst om wordt gevraagd.

Conclusie

Een VvE-lening biedt de mogelijkheid om noodzakelijke investeringen in het gebouw te spreiden over de tijd. Fiscaal kan dit aantrekkelijk zijn, mits de lening goed is gestructureerd. Bij TEN31 Bank hebben wij hier rekening mee gehouden in de leenovereenkomst en onze voorwaarden. Bij gebruik als hoofdverblijf en een formele aflossingsstructuur kan renteaftrek in box 1 gelden. In andere gevallen, zoals bij verhuur of niet-aftrekbare leningen, verlaagt de schuld het belastbaar vermogen in box 3.

Disclaimer

De fiscale behandeling van een VvE-lening hangt af van uw persoonlijke situatie, het gebruik van de woning en de inrichting van de lening. Hoewel dit artikel is gebaseerd op recente publicaties van de Belastingdienst en algemene fiscale uitgangspunten, kan de uitwerking in uw aangifte afwijken. Laat uw persoonlijke situatie daarom altijd toetsen door een belastingadviseur of financieel specialist. Geld lenen kost geld. Een VvE-lening brengt verplichtingen met zich mee, zoals rente en aflossing. Zorg dat u zich goed laat informeren over de financiële gevolgen voordat u besluit mee te stemmen met een lening in de VvE of uw aandeel opneemt in uw aangifte.